j9九游会”广州市民林女士暗意-九游娱乐(中国)网址在线

(原标题:银行净息差降至历史低位 弥纷乱额存单“一单难求”)

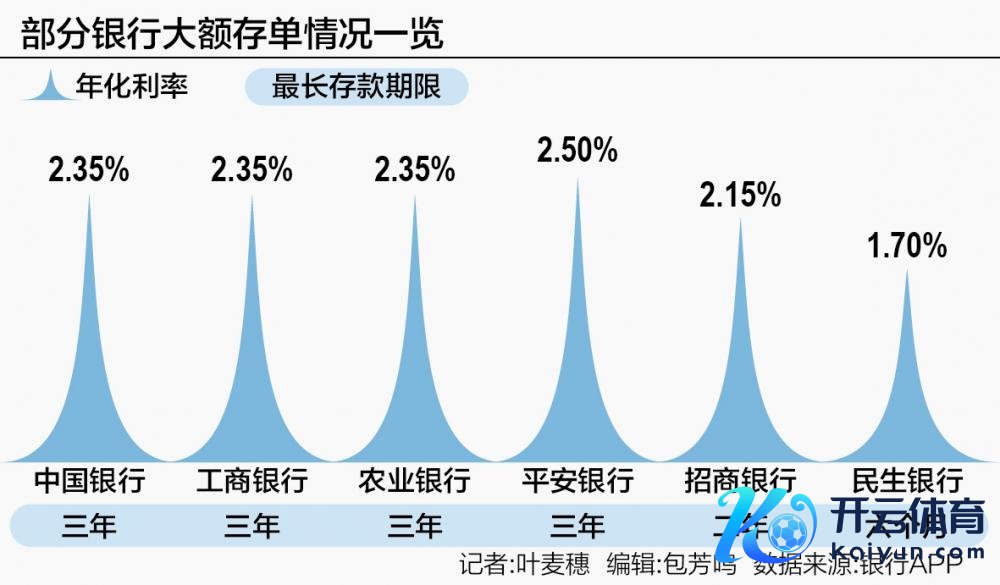

弥纷乱额存单戎行又少了一员大将。民生银行决定,自5月7日起在天下范围内停售半年期及以上期限的大额存单居品。21世纪经济报谈记者浏览民生银行APP发现,现在该行在售的大额存单居品主要网络在1个月及3个月期限,年化利率长入为1.7%。

据记者不整个统计,现在5年期的大额存单如故思绪难觅,深广漠额存单的进款期限网络在2年之内。除了停售弥纷乱额存单以外,智能进款也舒服淡出视线。关于这一系列的操作,商场的主流不雅点觉得银行舒服裁汰高息进款的比例,以减弱欠债端本钱,从而在净息差束缚收窄的压力下保合手财务健康。

多家银行暂停弥纷乱额存单

净息差看成银行盈利智力的错误筹画,径直反馈了银行在财富和欠债两头订价智力的强弱。据公开数据,民生银行2023年的净息差为1.44%,较2022年下滑0.14个百分点。而A股42家上市银行中,2023年净息差平均数为1.78%,中位数为1.74%。据此判断,民生银行本次停售中弥远的大额存单亦然不得片刻为之。

这如故不是本年第一家下架弥远限大额存单的银行。4月初,招商银行也已不再新发3年期、5年期大额存单居品额度。记者在招商银行的APP上看到,现在该行大额存单的最弥远限为2年,进款利率为2.15%。

固然深广银行莫得明确暗意暂停弥纷乱额存单,然则从实质操作来看,5年期的大额存单如故思绪难觅。以工商银行动例,该行2年期20万元起存,3年期20万元起存的大额存单均高慢“售罄”,100万元起存的仍然还有额度,利率为2.35%。且其它期限大额存单也有不少如故售罄。

中国银行的大额存单最弥远的也仅有3年期的居品,进款门槛20万,进款年利率2.35%。6个月以下的大额存单有三款,分歧是1个月、3个月、6个月,对应年利率1.49%、1.5%和1.7%。

农业银行的情况也较为肖似,大额存单的最弥远限为3年,进款利率亦然2.35%。

吉祥银行的大额存单最弥远限为3年,年化利率2.5%,起存金额20万,五年期亦然思绪难觅。

事实上,跟着按期进款利率下调、大额存单停售,近期十余家银行还密集下架也曾的“揽储利器”——协定进款、见告进款。“我今天接到吉祥银行的短信见告,见告我‘智能见告进款居品’将于5月15日圮绝作事。”广州市民林女士暗意。

5月9日下昼,厦门银行连发三份公告,书记下架个东谈主义告进款自动转存居品、“智谋存”单元智能见告进款作事,并下调存量个东谈主7天见告进款利率。

厦门银行前年末净息差为1.28%,与交通银行比肩为42家A股上市银行最末尾。

5月1日,渤海银行在其官方公众号发布著作称,渤海银行的自动转存个东谈主义告进款居品将于2024年5月1日起自动圮绝,圮绝后存量自动转存个东谈主义告进款居品长入变更为“见告进款+”居品。

同日,大连农商银行也在公众号发布著作称,自2024年5月14日起,大连农商银行智能见告进款居品取消自动转存功能,客户需在支取日前1天或7天进行见告预约。

如果把时辰延长至本年上半年,则有更多银行加入了下架高息进款居品的行列。本年3月份,福州农商行、厦门农商行、连江农商行、三明农商行、关爱农商行、南安汇通村镇银行、古田刺桐红村镇银行等多家农商行、村镇银行发布公告,下架“智能见告进款”。

净息差合手续收窄

银行之是以大幅削减此前的“揽储神器”规模,和银行息差压力不无联系。曩昔一年间,银行业的息差压力重重,年报数据高慢,放胆2023年年底,42家上市银行中,仅青岛银行一家已矣净息差增量,增幅只消0.07个百分点。青岛银行在年报中暗意,主如果合手续改造孳生财富和计息欠债结构,贷款和投资平均余额占比擢升,搪塞债券平均余额占比下降。同期,严控进款和搪塞债券本钱率,计息欠债本钱率下降,从而对冲了财富收益率下行、进款规模增长的影响,已矣净息差的擢升。

而相较于增量,多家银行息差下降幅度惊东谈主:瑞丰银行以0.48个百分点的降幅领跌,工商银行、诞生银行和农业银行的降幅也在0.3个百分点以上,过半数的银行净息差下降幅度超出0.2个百分点。交通银行和厦门银行净息差比肩最低,仅有1.28%。这一收窄的趋势在2024年一季度仍在延续,在裸露了一季度净息差(年化)数值的25家银行中,23家的净息差不绝收窄。

中泰证券的研报高慢,营业银行放胆2023年末的净息差已降至1.69%的历史低位,亦然初度跌破1.7%关隘。中泰证券究诘所长处戴志峰暗意,从2024年来看,银行财富端订价仍靠近几重压力:一是2月LPR下调幅度超预期;二是重订价压力;三是实体需求仍然不及。欠债端进款按期化趋势仍在延续,进款利率下行难以整个对消进款按期化带来的影响。

在中信证券首席经济学家明明看来,银行岂论是调降利率如故改造居品结构,背后的逻辑皆是适度欠债端本钱。他指出,如果大额存单的收益和按期进款一致,其诱骗力确乎会大打扣头。然则大额存单不错在保合手收益的基础上进行转让、支取纯真,概况一定过程留心流动性风险,这一上风依旧引得不少投资者趋之若鹜,而这亦然银行停售大额存单居品的考量之一。

“进款本钱刚性的特征依然相比显耀。”中国银行副行长张毅在事迹发布会上暗意,“固然2023年进款利率下降了三次,然则进款的按期化、弥远化趋势特征如故相比较着,这方面皆有一定比例的高潮,同期商场竞争也加重了本钱下行的动能。”张毅流露,2024年,中国银即将加大对高本钱进款的压降力度j9九游会,包括合同进款、结构性进款以及3年期以上大额存单。